2025.05.13お役立ち情報

住宅購入のベストタイミングっていつ?後悔しないための判断基準とは

住宅購入のベストタイミングっていつ?後悔しないための判断基準とは

マイホームの購入を考えるとき、「いつが買い時なのか?」と悩む方は少なくありません。

住宅は一生に一度の大きな買い物だからこそ、タイミングと判断は慎重に行いたいですよね。

ここでは、住宅取得のタイミングを見極めるためのポイントをわかりやすくご紹介します。

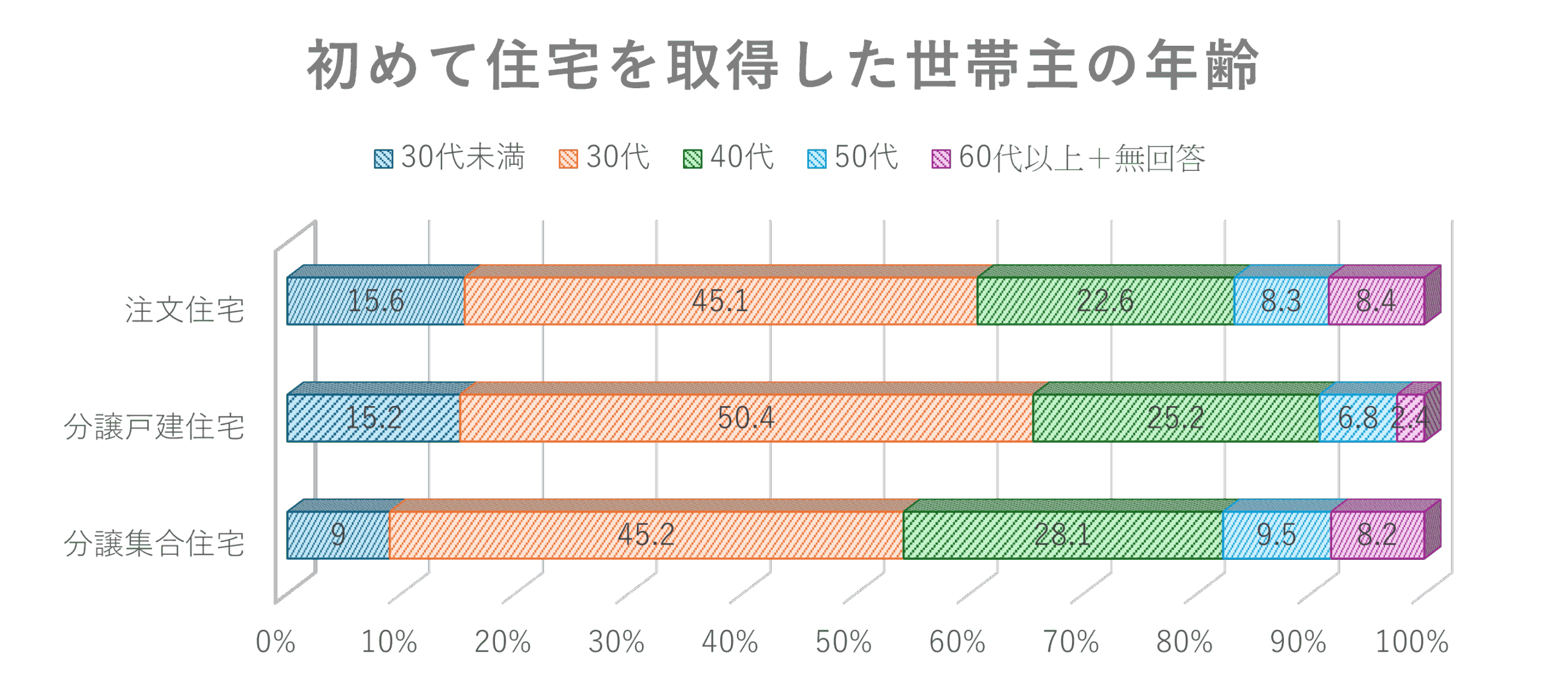

住宅購入者の平均年齢

国土交通省の調べによると、初めて住宅を取得した世帯主の年齢分布をみると、上記の表のようになります。

注文住宅・分譲戸建て住宅・分譲集合住宅(マンション等)ともに、30代で購入される方が多くなっています。

初めて注文住宅を購入する世帯は、40歳手前にして暮らしや収入が落ち着いた家庭が多く、特に、子どもの誕生や進学などのライフイベントが住宅購入のきっかけとなるケースが多いようです。

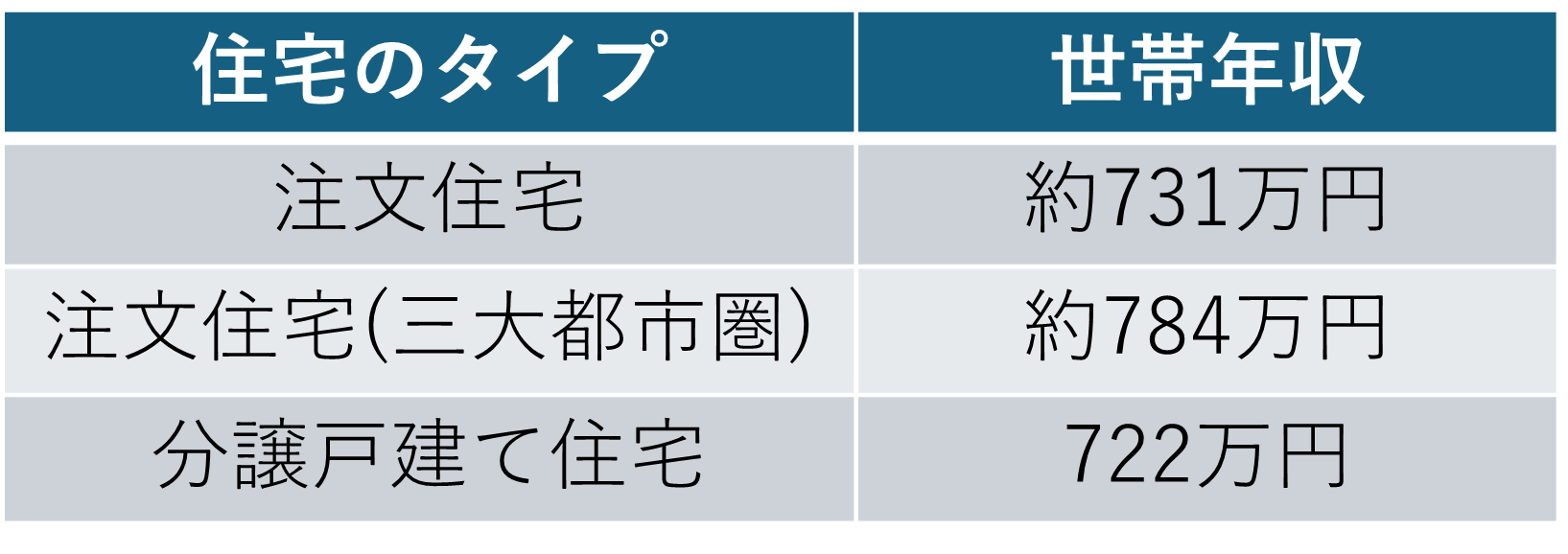

新築戸建てを取得する世帯の平均世帯年収

国土交通省が公表した「令和5年度 住宅市場動向調査報告書」によると、新築戸建てを取得する世帯の平均年収は上記の通りです。

住宅購入は人生の中でも特に大きな買い物です。そのため、「自分の年収でどれくらいの家が買えるのか?」という視点はとても重要です。

国土交通省の調査によると、新築の注文住宅を取得した世帯の平均年収は約731万円、分譲戸建て住宅では約722万円となっており、いずれも比較的高い水準にあります。

しかし、住宅取得に必要な年収は、単に平均値を目指すのではなく、「返済負担率」や「ライフプラン」によっても変わってきます。

一般的に住宅ローンの年間返済額は、年収の25〜30%以内に抑えることが望ましいとされており、仮に年収500万円であれば、年間125〜150万円、月々10〜12万円程度の返済が目安となります。

この基準を元に考えると、年収に応じて無理のない住宅ローンの組み方や、購入する物件の価格帯を見極めることが非常に大切です。

さらに、子育てや老後の備えといったライフイベントも見据えて資金計画を立てることで、将来的な住宅ローン破綻のリスクも防げます。

また、年収が高くなくても、地域の土地価格や住宅補助制度をうまく活用することで、手の届くマイホームを実現することも可能です。

大切なのは、年収に見合った住宅を正しく選び、長期的に安心して暮らせる住まいを手に入れることです。

単に平均年収で判断せず、今の年収で無理のない返済ができるかどうかが大切!

住宅ローンの返済額は、年収の25〜30%以内が理想とされています。月々の支払いが家計を圧迫せず、将来的な教育資金や老後資金も確保できる状態であれば、購入に踏み切る良いタイミングです。住宅取得には頭金・諸費用も必要なので、貯蓄の状況も判断材料となります。

また、比較的低金利の今は、住宅ローンを組むには有利な時期です。

また、「子育て支援型住宅ローン」や「地域の住宅取得補助金」など、各種制度が充実している今は、制度をうまく活用して賢く住宅を取得するチャンスでもあります。

住宅購入のタイミングを見極める4つの視点

①ライフイベントの変化

結婚・出産・子どもの入学など、家族の節目は住宅取得の大きな転機です。

②年収と家計のバランス

住宅ローンの目安は「年収の25〜30%以内」が基本。無理のない資金計画が大切です。

③住宅ローン金利・補助制度

今は歴史的な低金利。さらに「子育て支援型住宅ローン」や補助金制度も充実しています。

④希望の土地が見つかったとき

予算や立地条件に合った理想の土地は、迷っている間に売れてしまうことも。チャンスを逃さない判断力がカギです。

結婚、出産、子どもの入園・入学などのライフイベントは、マイホーム取得の大きなきっかけになります。

特に「子どもが小学校に上がるまでに落ち着いた暮らしを整えたい」という声は多く、30代前半〜40代前半での購入が最も多い傾向です。

【土地との出会い】希望の土地が見つかったときが「買い時」

住宅購入費用には、建物の本体価格以外に土地の購入費用・付帯工事費用等が発生します。

特に土地の購入価格の占める割合は多く、比較的安価な土地を購入できれば、全体の住宅購入費用を抑えることも可能です。

エリアや予算に合った理想の土地は、そう簡単には見つかりません。

希望条件に合う土地に出会えたときは、購入を前向きに検討する価値があります。

土地の出会いが購入の後押しになることも多いです。

焦らず、でも「準備だけは早めに」…FP相談もおすすめ!

「いつかはマイホームを…」とお考えの方こそ、まずは情報収集から始めましょう。住宅購入は、タイミングよりも「準備ができているか」が大きな決め手です。資金計画、ライフプラン、土地探しなど、今から少しずつ動き出すことで、ベストなタイミングで自信を持って住宅を購入することができます。

ここで重要なのが、

”ライフプランとお金の見通しを“見える化”すること”

ですが、そのサポートをしてくれる強い味方がFP(ファイナンシャルプランナー)です!

住宅購入は、人生の三大支出(住宅・教育・老後)のひとつです。

「今の収入で無理なく買えるの?」「子どもの教育費と両立できる?」そんな悩みを、数字で整理し、将来まで見通してくれる存在がFPです。

FPに相談するメリット・デメリット

●メリット

✅ 家計と住宅ローンのバランスを“見える化”できる

→ 返済に無理がないか、ライフプランに合わせた借入額を具体的にシミュレーション。

✅ 将来の支出(教育・老後)も含めて考えられる

→ マイホームだけでなく、家族全体の安心設計が可能に。

✅ 第三者の視点で冷静にアドバイスをもらえる

→ 工務店や銀行と利害関係のない独立系FPなら、より中立的な意見が聞けます。

●デメリット

⚠ 無料相談は商品提案が目的の場合も

→ 保険会社などのFPは、特定の商品販売を前提にしているケースもあるので、目的を明確に。

⚠ 相談料がかかる場合がある

→ 有料相談(1回5,000〜10,000円程度)が必要なことも。ただし、住宅購入における“安心の投資”と捉えると納得できるケースが多いです。

まとめ:自分たちだけで悩まず「プロの視点」を取り入れる時代へ

住宅は「買う時」よりも「買った後の暮らし」の方がずっと長く続きます。

今の家計状況だけでなく、10年後・20年後も見据えて購入判断ができれば、後悔のない家づくりが実現します。

「住宅を買うタイミングがわからない」

「どのくらいの家なら安心して買えるの?」

そんなお悩みがある方は、ぜひ一度、FPとの無料ライフプラン相談をおすすめします。

当社でも信頼できるFPをご紹介可能です。お気軽にお問い合わせください!

弊社のFP相談では、外部のファイナンシャルプランナーの方にお願いして、公平な立場でご相談いただけます。

また、無理な営業等はございませんのでご安心してお問い合わせください😊

5/25(日)にFP相談会開催いたします✨

セイノーホームでは、月に1回外部の先生をお招きしてFP相談会を開催しております!

気になる方は、イベント情報からお気軽にご予約ください✨

人気記事ランキングRANKING

-

2021.06.03

北入りの土地のメリットと注意点

-

2025.01.24

【お役立ち情報】補助金最大160万円! GX志向型住宅って?

-

2020.04.10

住宅ローンなんてどこでも一緒なんじゃないの?

資料請求

資料請求