こんにちは!SEINO HOMEです。

マイホームをご検討されているお客様からよくご質問をいただくのが、

「住宅ローンってどう選べばいいの?」「金利が上がっているって聞いたけど…大丈夫?」というご不安。

そこで今回は、”そもそも住宅ローンってなに?”という基本から、最近の金利動向まで、

わかりやすくまとめました。

そもそも住宅ローンとは?

住宅ローンとは、住宅を購入・新築・リフォームするための資金を、

銀行などの金融機関から借りる仕組みのことです。

借りたお金は、月々の返済(元本+利息)で返していくのが一般的です。

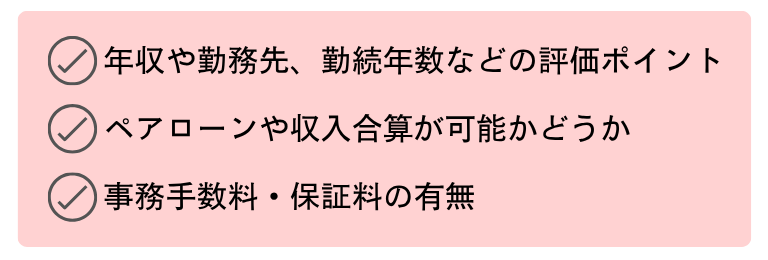

実は、どこで借りるかによって「審査の基準」や「金利」も大きく違ってきます。

たとえば、

などが金融機関ごとに異なります。

「とりあえずいつもの銀行で…」と思っても、

他社と比べると数百万円単位で差が出ることもあるので要注意です!

金利タイプによる特徴の違い

| 金利タイプ | 特徴 | 向いている方の例 |

|---|---|---|

| 変動金利型 | 比較的低めの金利。

短期金利に連動し、 将来変動の可能性あり |

「今の低金利を利用したい」

「繰り上げ返済できそう」方 |

| 固定金利期間選択型

(3年・10年) |

最初の数年間は金利が固定、

その後は変動に移行 |

家計にイベント予測がある(教育費など)方 |

| 全期間固定型

(フラット35) |

借入時の金利が返済終了まで

変わらない安心タイプ |

将来の支払い額を確定させたい方、

長期視点で安定を重視する方 |

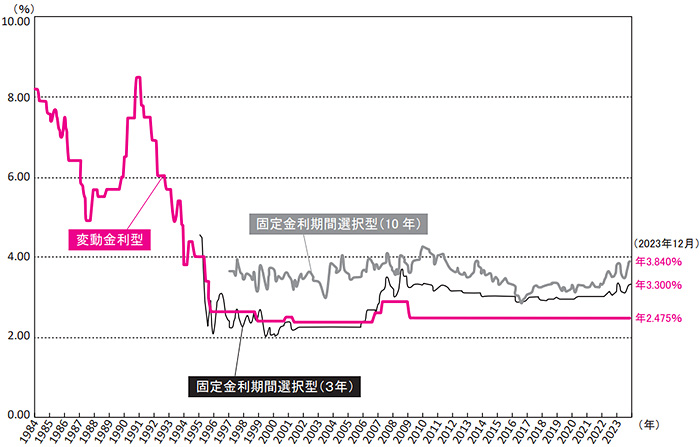

グラフで見る近年の金利動向

まずはこちらのグラフをご覧ください。

【グラフ出典】住宅金融支援機構「民間金融機関の住宅ローン金利推移」

このグラフは、住宅ローンの代表的な3つの金利タイプの過去~現在の推移を表しています。

-

変動金利型:金利が低く、最近まで人気ですが、将来的に金利が上がる可能性があります

-

固定金利型(10年固定など):途中までは金利が固定されるため、安心感があります

-

全期間固定型(フラット35など):返済終了まで金利が変わらない安心タイプです

ここ数年、とくに固定型の金利がじわじわと上昇してきています。

これは、ニュースでも話題の「日銀のマイナス金利政策が終了したこと」が大きな影響を与えています。

金利が上がるとどうなるの?

例えば、3,000万円のお家を35年ローンで借りるとき、

金利が 1.0% → 1.5% に上がるといくら差額が出るのでしょうか?

●以下の条件で比較してみると…

-

借入金額:3,000万円

-

返済期間:35年(420ヶ月)

-

返済方法:元利均等返済

-

ボーナス返済なし

💰金利別の返済シミュレーション

| 金利(年利) | 月々の返済額 | 総返済額(35年間) |

|---|---|---|

| 1.0% | 約 84,686円 | 約 35,567,998円 |

| 1.5% | 約 91,855円 | 約 38,579,239円 |

📌 差額はどのくらい?

-

月々の返済差額:約7,169円

-

総返済額の差額:約301万円

金利が0.5%上がるだけでも、総返済額は約300万円増となります。

住宅ローンを選ぶ際は、

金利の差が長期的にどれだけ影響するかをしっかり把握したうえで、

ライフプランに合った金利タイプ(固定・変動)を検討することが大切です。

金利が上がる中で住宅を買うのは損?

一見、金利が上がると「今は買わない方が良いのでは?」と思われがちですが、実はそうとも限りません。

✅ 家賃を払い続けるより、資産として家を持つ選択

✅ 今後さらに金利が上がる可能性があるなら、早めに固定金利でローンを組むのも一つの手

✅ 家を建てるタイミングは、人生設計や家族のライフスタイルにも左右される

金利だけで判断せず、「総合的なライフプラン」としての視点を持つことが大切です。

後悔しないために「住宅ローンの基礎」を知ろう

家づくりは一生に一度の大きな買い物。にもかかわらず、

住宅ローンについてしっかり理解していないまま契約をしてしまう方も少なくありません。

当社では、【家づくりFP相談会】を無料で実施中!

・変動金利と固定金利、どっちが合っている?

・今の年収でどのくらい借りられる?

・ライフプランに合った返済計画って?・教育資金ってどれくらい必要?

など、お客様の不安や疑問に外部ファイナンシャルプランナーの先生が中立な立場でお答えします!

住宅ローンの金利は、家計に大きな影響を与える重要なポイントです。

金利のニュースに振り回されるのではなく、

正しい知識を持って、自分たちのライフスタイルに合った家づくりを進めていくことが大切です。

わたしたちは、「建てて終わり」ではなく「暮らしのサポーター」として、

住宅ローンや資金計画までトータルにサポートしています。

ぜひお気軽にご相談ください!